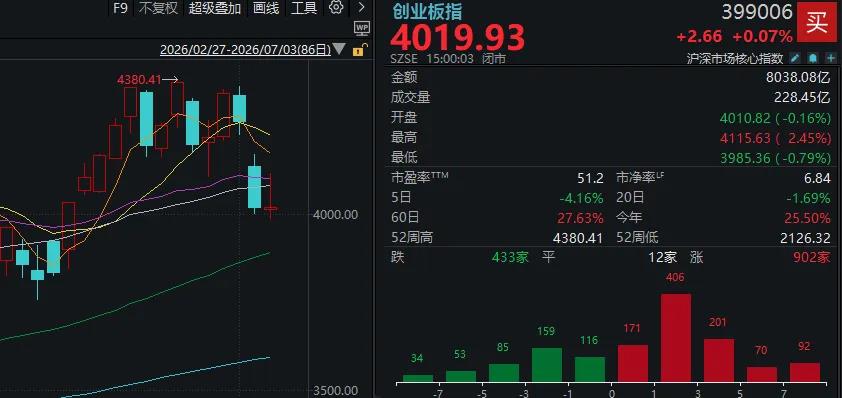

7月3日,市场冲高回落,三大指数尾盘涨幅收窄。截至收盘,沪指涨0.37%,深成指涨0.64%,创业板指涨0.07%。

板块来看,机器人概念爆发,四十余只成分股涨停;黄金概念延续强势,电网设备板块走强,医药板块反复活跃。下跌方面,半导体材料板块震荡下挫。

全市场超3800只个股上涨。沪深两市成交额3.18万亿元,较上一个交易日缩量2681亿。

周五(7月3日),全A成交额“仅”为3.20万亿元,是6月18日以来最少的一天。

但随着本周科技股连续调整,盘面上争夺增量资金的方向明显变多了。

我们认为,可归纳出三条主线:

元股证券:ygzq.hk

一是,连续大跌、亟需修复的AI科技股,如存储芯片、CPO、PCB等方向。

今天盘中,韩国股市走出“深V”反转,午后一度涨到熔断。按照此前操盘节奏,部分资金是有意同频修复的。

个股来看,全天成交额(426.74亿元)居市场首位、早盘就从深水翻红的兆易创新,以及“易中天”等个股,都可视为资金有意做“龙头修复”的典型。

但参考龙头股以及通信ETF和半导体设备ETF、科创芯片ETF等产品走势,不同程度的冲高回落,说明资金态度并未完全由分歧转回一致。

也正因为科技权重股还在调整,今天主要股指走势并不顺畅,尾盘还纷纷跳水,留下上影线。

二是,同属科技行业、刚接棒领涨几天的机器人、商业航天等,今天掀起涨停潮,午后涨幅进一步扩大,说明“吸金”能力暂时更胜一筹。

数据显示,人形机器人指数今日主力净流入额为244.57亿元,航天军工指数也净流入近50亿元。

除了本身短期处于连续反弹节奏外,它们的强势还得益于近期迎来利好。

周四晚间,证监会同意了宇树科技首次公开发行股票并在科创板上市的注册申请。稍早些时候,马斯克发布合照并配文称,在弗里蒙特工厂参观Optimus机器人生产线,可能代表着该产品正进入关键的量产阶段。

商业航天方向也是催化不断。比如,长征十号乙首飞窗口锁定7月10日至13日,将在文昌商业航天发射场验证全球首创的“海上网系回收”技术。

此外,中科宇航研制的110吨级液氧煤油发动机力擎二号完成连续长程鉴定试车,未来将成为重复使用火箭“力箭二号”的主发动机。

三是,年内跌幅领先的其他低位方向,如大消费、AI应用、影视院线等等,早盘冲高回落,午后小幅回升。

以白酒板块(881273)为例,虽然涨跌交替,但自6月29日迄今,其K线实体在不断抬升,回调时也未创出新低。

因此可以认为,本周整个A股市场的风格正由此前科技独大的二八行情,朝着更为均衡的方向迈进。

东吴证券研报称,进入7月,重点关注两方面变化:

一是中报业绩验证窗口。7月,市场正式进入向业绩逻辑切换的阶段,中报业绩将成为影响市场风格和资金配置的核心变量。

节奏上看,7月15日前,创业板和科创板上市公司无需强制披露业绩预告,因此主动披露业绩预告的公司通常以业绩预喜为主;主板公司也主要在扭亏为盈、业绩大幅变动等情形下披露业绩预告。

因此,预计7月中旬前,科技板块披露业绩预告的公司大多处于偏好区间,有望对市场情绪形成支撑,这一阶段市场出现大幅调整的概率相对有限,整体仍可保持偏积极判断。

7月中旬后直至8月末,市场进入半年报的正式披露阶段,二季度业绩将陆续接受市场检验,在汇兑损益及成本端因素影响下,行业盈利表现或延续分化,市场将更加关注盈利兑现能力。

二是资金面分流及风险偏好变化。当前全球宏观流动性进入边际收紧阶段,海外货币政策预期调整,市场对于利率敏感资产的风险偏好有所下降。与此同时,7月中旬大型IPO发行等因素也可能阶段性分流市场流动性,使指数短期快速上行的空间受到一定制约,市场波动率或进一步提升。

该机构认为,科技方向仍是配置主线,海外AI资本开支、全球算力建设及国产算力自主可控等产业逻辑尚未发生根本变化,但板块内部预计将进一步分化,建议:

(1)聚焦国产算力自主可控与半导体设备/先进制程扩产链;

股票配资开户入口 (2)沿全球算力产业链条,关注受益于AI资本开支扩张的核心环节,包括海外存储与算力基建龙头;

(3)关注受益于供需偏紧、具备价格弹性的上游材料等高景气细分方向。

非科技方向,可适度关注具备盈利改善预期与业绩弹性的板块,包括供给侧逻辑持续强化的有色、化工,以及中报业绩改善预期驱动的券商,同时创新药在资金短期从AI向景气次优赛道切换过程中具备阶段性配置价值。

元股证券配资-投融资平台提示:本文来自互联网,不代表本网站观点。