配资炒股

A股主要指数今日集体走强,科创50指数再创历史新高。截止收盘,沪指涨0.96%,收报4152.57点;深证成指涨1.66%,收报15856.61点;创业板指涨2.10%,收报4021.16点;科创50指数涨5.88%,收报1896.04点。沪深京三市成交额达到32272亿,较上一交易日放量逾3000亿。

行业板块涨跌互现,半导体、玻璃玻纤、电子化学品、煤炭、元件、航空机场板块涨幅居前,电池、石油石化、游戏、光伏设备、能源金属板块跌幅居前。

个股方面,上涨股票数量接近2200只,近130只股票涨停。半导体板块爆发,东芯股份、华虹公司、甬矽电子20cm涨停,新洁能、长电科技、雅克科技、通富微电、晶方科技、华天科技涨停。

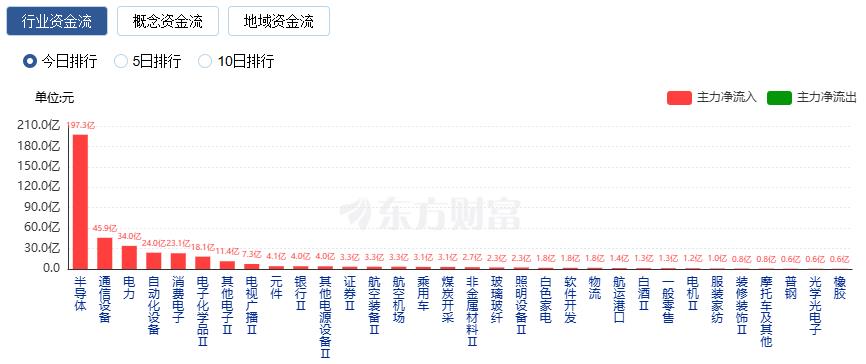

行业资金流向:197.3亿净流入半导体

行业资金方面,截至收盘,半导体、通信设备、电力等净流入排名靠前,其中半导体净流入197.3亿。

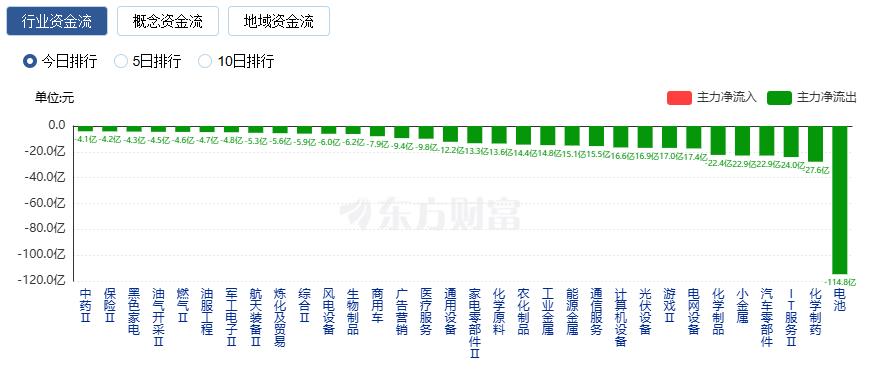

净流出方面,电池、化学制药、IT服务等净流出排名靠前,其中电池净流出114.8亿元。

今日要闻

元股证券:ygzq.hk 华为正式发表半导体领域新定律 晶体管密度与系统性能通过逻辑折叠技术实现新突破

2026国际电路与系统研讨会25日在上海举行,华为公司董事、半导体业务部总裁何庭波在主旨演讲中,正式发表“韬(τ)定律”。这是中国在全球半导体领域首次提出指导产业发展的新原则。基于该定律,华为过去六年已成功设计并量产了381款芯片。今年秋季,华为将发布新的麒麟手机芯片,完整采用逻辑折叠技术,大幅提升相关性能。

美媒:美伊就全面开放霍尔木兹海峡达成一致

美国《华盛顿邮报》24日报道称,美国和伊朗已就一份谅解备忘录框架达成一致,一旦签署,将在30天内全面恢复霍尔木兹海峡的航运。报道援引美政府一匿名高级官员的话称,美国和伊朗已制定一份谅解备忘录“框架”,包括延长停火60天,以便双方就永久结束伊朗战事达成“最终协议”,其间霍尔木兹海峡将进行排雷并重新开放。

中国暂停向日本出口部分稀土产品 外交部:依法依规 制止日本拥核企图

5月25日,外交部发言人毛宁主持例行记者会。路透社记者提问,根据中国海关的数据,中国暂停向日本出口部分稀土产品4个月。这是否与中日在台湾问题上的争议有关?毛宁表示,具体情况建议你向中方的主管部门了解。我想告诉你的是,中方依法依规禁止对日本军事用户、军事用途出口两用物项,目的是制止日本再军事化和拥核企图。

DeepSeek官宣大降价 首轮融资也有新消息 机构紧盯的概念股名单出炉

5月22日晚,DeepSeek宣布,V4-Pro模型API价格将在5月31日结束2.5折优惠后,永久调整为原价的1/4(即降价75%)。机构关注度方面,年内共有50只DeepSeek概念股获得2次及以上机构调研,其中,顺网科技已获8次机构调研,光环新网、普蕊斯、安凯微的被调研次数均达6次,龙芯中科、宇信科技、利亚德等7股均获4次以上机构调研。

多只连板个股密集发布异动公告 扎堆澄清热门概念炒作风险

5月24日晚间,A股多只短期连续涨停的上市公司集中发布股票交易异常波动公告,针对市场热炒的钙钛矿、英伟达合作、机器人、玻璃基板、电子布织机、工业AI等热门概念逐一澄清,提示业务落地不及预期、概念炒作过热等多重风险,引导投资者理性看待短期股价波动。

机构观点

华泰证券:微观交易结构压力或需消化

当前市场核心矛盾在于情绪过热与估值分化并存,叠加海外不确定性上升,强结构行情进入歇脚期。跟踪的A股情绪指数、估值分化系数等均显示结构性行情较极致,从成交额占比、换手率等指标上看,AI主线交易拥挤度偏高,半导体等前期强势板块调整或为预期过于一致后的正常分歧。短期来看,建议控制仓位、留出应对空间,适当增配低位和红利品种。中期来看,AI产业趋势并未出现明显放缓信号,海外CSP厂商前向12个月资本开支同比增速持续爬坡,PCB、半导体等环节领先指标仍在上行,调整或提供低吸机会,建议交易拥挤度压力释放后择机增配。关注一季报中呈现供需双向改善的品种,如锂电池、电网设备、光伏设备、商用车、消费电子、小金属、煤炭、装修建材等。

招商证券:聚焦科技、出口高增与产能出清

当前A股震荡分化、硬科技领涨,市场由预期驱动、流动性驱动转向盈利驱动。宏观经济弱复苏、内外需温差较大、新旧动能分化、通胀结构性回升。中观层面行业景气高度分化,建议聚焦三大主线:1)科技高景气,算力、半导体等供需紧平衡、业绩高增;2)出口韧性较强,高端制造出海受益全球需求;3)产能出清领域拐点初现,化工、工业金属、电力设备、航海装备等供需改善、弹性可期。建议均衡布局三大主线,重点关注电子、电力设备、机械设备、国防军工、有色金属、基础化工等行业。

申万宏源:思考大波段行情结束的条件

大波段行情结束的条件包括:增量资金正循环无以为继、产业趋势证伪、宏观环境大波段恶化。当前,行业ETF监管基本没有收紧空间股票风险提示,基于居民资产荒的增量资金(保险、固收+、量化),尚未充分正循环。产业趋势上行周期延续。宏观环境有扰动,但不是趋势性变化。大波段行情未结束,蓄力再出发。短期动量效应集中在半导体设备、算力通胀领域(PCB、电子布等),中东风险扰动下,有色金属和石油跷跷板延续。中期继续关注新能源景气拐点、新能源汽车景气延续,化工景气验证+向海外顺价的投资机会。

东财图解·加点干货

元股证券配资-投融资平台提示:本文来自互联网,不代表本网站观点。