元股证券:ygzq.hk A股主要指数今日涨跌不一,创业板指与科创50指数冲高回落。截止收盘,沪指涨0.37%,深证成指涨0.64%,创业板指涨0.07%,科创50指数跌0.59%。沪深京三市成交额3.2万亿,较昨日缩量近3000亿。行业板块多数收涨,机器人、贵金属、航天装备、航海装备、航空装备、汽车零部件板块涨幅居前,电子化学品、半导体、小金属、广告营销板块跌幅居前。个股方面,上涨股票数量超过3800只,160只股票涨停。

7月2日,证监会官网显示,证监会同意宇树科技股份有限公司首次公开发行股票并在科创板上市的注册申请。宇树科技科创板IPO拟募资42.02亿元,计划用于智能机器人模型研发、机器人本体研发及智能制造基地建设等核心项目。海外方面,马斯克参观optimus产线,生产设备将由德国转运至弗里蒙特工厂,特斯拉optimus将在8月开始量产,6月国内定点落地,开始周产百台,年底有望达到周产2000以上。

此前摩根士丹利将2026年中国人形机器人出货量从此前的2.8万台上调78.6%至5万台,并预计到2030年出货量将达44.6万台,对应2025至2030年复合年增长率达106%。根据行业报告预判,2026年有望成为人形机器人“量产元年”,中国具身智能机器人市场规模将突破110亿美元,占全球超三分之一的市场份额。多重红利加持下,具身智能产业步入发展黄金期。

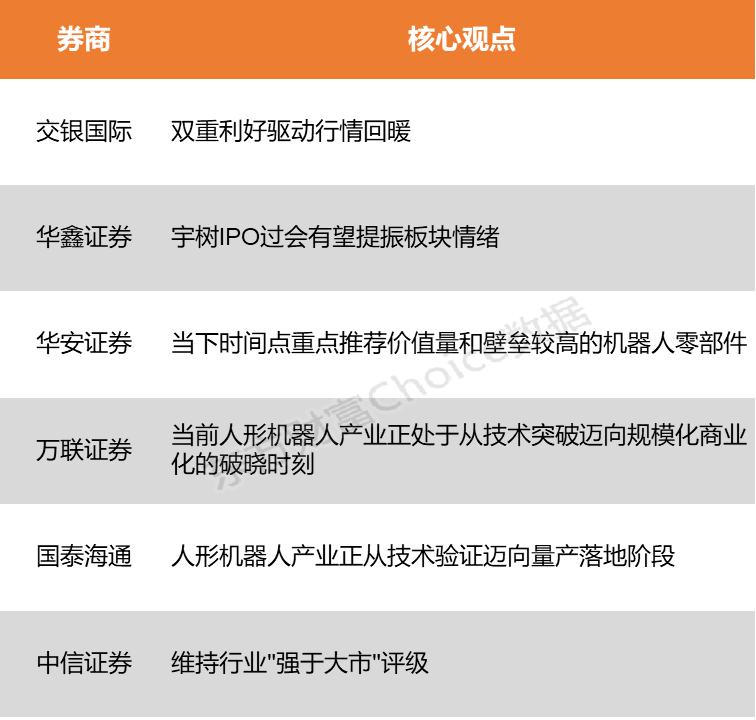

交银国际表示,2026年下半年机器人板块行情可期,双重利好驱动行情回暖。板块配置价值抬升,情绪与基本面共振向上。华鑫证券指出,当前机器人板块整体位置较低,宇树作为国内头部人形机器人厂商,IPO过会有望提振板块情绪。

交银国际:双重利好驱动行情回暖

持牌可查配资平台 2026年下半年机器人板块行情可期,双重利好驱动行情回暖。一是特斯拉Optimus V3下半年大概率正式量产,产业链迎来实质性业绩兑现;二是国内人形机器人企业IPO全面提速,资本赋能加速产业迭代。板块配置价值抬升,情绪与基本面共振向上。

华鑫证券:宇树IPO过会有望提振板块情绪

当前机器人板块整体位置较低,宇树作为国内头部人形机器人厂商,IPO过会有望提振板块情绪。优先布局其核心零部件供应链及已进入量产阶段的确定性标的;同时,建议关注已在工业场景实现试点部署、具备先发优势的机器人本体厂商。

华安证券:当下时间点重点推荐价值量和壁垒较高的机器人零部件

宇树科技将Unitree R1起售价下调至2.99万元,并开启现货发售,消费级人形机器人价格继续下探。第四届链博会首次设立人工智能专区,人形机器人、智能仿生手等硬科技集中亮相;机器人保险产品加速推出,产业配套生态持续完善。2026年人形机器人量产规模进一步提升,特斯拉V3有望开始量产,宇树IPO过会,英伟达强调物理AI发展,当下时间点重点推荐价值量和壁垒较高的机器人零部件。

万联证券:当前人形机器人产业正处于从技术突破迈向规模化商业化的破晓时刻

当前人形机器人产业正处于从技术突破迈向规模化商业化的破晓时刻。供给端,特斯拉、宇树科技、智元机器人、优必选稳步推进量产节奏;需求端,人口老龄化与劳动力成本攀升形成长期驱动。随着政策与资本合力助推,2026年是量产验证与场景落地的关键窗口。

国泰海通:人形机器人产业正从技术验证迈向量产落地阶段

人形机器人产业正从技术验证迈向量产落地阶段,工业制造场景率先发力,汽车工厂成为核心应用阵地,上游核心零部件国产化率突破75%,成本优势持续兑现,硬件先行逻辑逐步验证。

中信证券:维持行业"强于大市"评级

人形机器人产业链以汽零、机械、电子供应商为主,2026年是从0到1跨越的量产元年。投资逻辑由主题博弈切向"定点份额×出货量验证",行星滚柱丝杠、六维力传感器、空心杯电机及无框力矩电机国产化率快速提升,率先获头部本体厂二供及以上定点的厂商将享量价齐升,维持行业"强于大市"评级。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险股票一直跌怎么办,投资需谨慎。)

元股证券配资-投融资平台提示:本文来自互联网,不代表本网站观点。