出品 | 子弹财经

作者 | 邢莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

日前,河北“城商行一哥”——河北银行股份有限公司(以下简称:河北银行)在银登中心密集转让个贷不良资产,引发业内关注。

5月22日、27日,该行在银登中心接连挂出个贷不良资产包,债权金额合计7.31亿元,已远超2025年全年金额,个贷不良处置节奏加快。

官网显示,河北银行是河北省唯一一家省属地方法人银行。该行成立于1996年,总部位于河北省石家庄市。目前在河北省11个设区市和天津、青岛设立13家分行级机构,营业网点263家,是当前河北省资产规模最大的城商行。

近期发布的2025年年报显示,河北银行总资产向6000亿元关口冲刺,资产规模持续扩容。但其营收、净利润却同步大幅下滑;不良贷款率与上年持平,关注类贷款却大幅走高;加之零售业务正处于结构调整期,转型阵痛犹在。

接下来,河北银行将如何扭转业绩颓势,重回发展的快车道?作为河北省“城商行一哥”,面对唐山银行、张家口银行等同省同业的强势追赶,该行又将如何巩固自身市场地位?

1、挂牌转让超7亿不良资产,个贷业务“大减速”

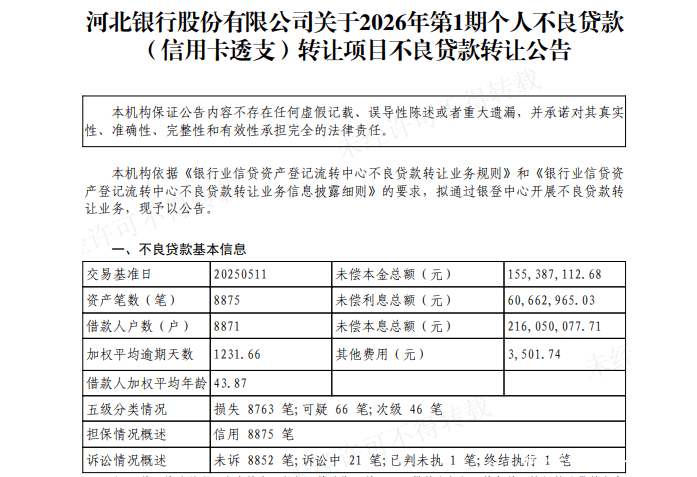

5月27日,河北银行在银登中心发布2026年第2期个人不良债权转让项目公告。

公告显示,该项目资产类型为个人消费贷款、个人信用卡债权,债权金额5.15亿元。其中,未偿本金3.49亿元,未偿利息1.65亿元,涉及16796户借款人。

资产亮点显示,发卡地主要集中河北省、天津、青岛区域;未诉账户、账龄短账户占比高,预计后续清收空间大。

配资炒股

(图 / 银登中心)

「子弹财经」注意到,而这已是该行5月在银登中心发布的第二笔债权转让公告。

5月22日,河北银行发布2026年第1期个人不良贷款(信用卡透支)转让公告。本次资产包包含8875笔贷款、涉及8871户借款人,未偿本息合计2.16亿元,资产加权平均逾期时长超3年。

从行业特性来看,信用卡不良笔数多、单户金额小、分散度高,批量转让是城商行化解此类风险最高效的路径。

2025年全年,河北银行先后在银登中心挂牌两期信用卡不良资产包,合计债权金额3.45亿元。截至2026年5月末,该行在银登中心挂牌两期不良资产包债权金额已超7亿元,个贷不良贷款处置节奏加快。

而这背后,则是河北银行持续推进零售转型,调整零售贷款业务发展策略。

联合资信2025年12月发布的评级报告显示,近年来,河北银行持续完善个人消费贷款产品体系,开展线上及线下多种营销策略。

在线下,该行消费类贷款产品投向主要为装修、教育、汽车及家电消费等;线上贷款业务,该行持续接入微粒贷、京东金条、借呗、平安信保贷、网商贷等互联网渠道,促进个人贷款投放。

数据显示,2022年和2023年河北银行个人贷款规模保持增长,分别实现1523.91亿元、1612.66亿元,占比高达50.78%、51.07%,规模超过对公贷款。

然而时间来到2024年,河北银行个人贷款规模骤降。当年,该行个人贷款规模降至1394.36亿元,占比降至42.22%。

2025年年报显示,截至2025年末,河北银行个人贷款余额1045.56亿元,较上年下降25.01%,占比降至31.95%,个人贷款规模进一步收缩。

联合资信在评级报告中指出,受线上零售贷款业务风险上升的影响,自2024年以来该行主动压降通过第三方互联网渠道获客的个人消费类以及个人经营性贷款;受个人住房贷款市场需求疲软的影响,个人房地产贷款业务规模略有收缩。

河北银行在2025年年报中称,其持续加强对信贷资产质量的管控,制定实施不良贷款清收处置方案。扎实推进风险化解及不良处置,灵活运用现多种方式,加快不良清收处置。

「子弹财经」注意到,2025年河北银行不良指标“一平一降”。

截至2025年年末,不良贷款率为1.50%,与上年持平;不良贷款余额约48.93亿元,较上年末小幅下降0.67亿元。

根据贷款五级分类制度,商业银行按风险程度将贷款划分为:正常、关注、次级、可疑、损失,后三种为不良贷款。

年报显示,2025年河北银行次级类贷款占比升至0.54%;可疑类贷款占比回落至0.44%;损失类贷款占比微升至0.51%,重度不良资产略有增加。

(图 / 河北银行2025年年报)

关注类贷款作为不良贷款的“先行风向标”,也备受业界关注。2025年末,该行关注类贷款余额达123.57亿元,占全部贷款比重3.78%。对比2024年86.14亿元、占比2.61%的水平,增幅显著。

百亿量级的关注类贷款积压,该行未来是否会面临较大的不良压力?「子弹财经」就相关问题致函河北银行方面,截至发稿前并未获得回复。

2、总资产近6000亿,支出大减盈利仍下滑

凭借本土渠道、客户资源与地方政策支持,河北银行资产规模保持稳步扩张,区域体量优势稳固。

年报显示,截至2025年年末,河北银行总资产达到5983.25亿元,较上年末增长5.04%,跨过6000亿元关口指日可待。

(图 / 河北银行2025年年报)

河北银行在年报中称,2025年该行落实“过紧日子”要求,强化精细化管理。

2025年该行营业支出67.6亿元,较上年减少超45.6亿元,同比大降40.25%,体现出较强的成本控制力度。

业务及管理费、信用减值损失,这两大支出项均有缩减。

具体来看,2025年业务及管理费30.6亿元,同比下降11.43%,较上年减少近4亿元,是近年来少见的明显收缩。全年计提资产减值准备35.42亿元,较2024年77.28亿元减少41.86亿元,降幅54.2%。

(图 / 河北银行2025年年报)

尽管营业支出大幅缩减,但2025年河北银行盈利却出现两位数下滑。

年报显示,2025年河北银行实现归母净利润15.95亿元,同比下降18.45%。深究背后原因,该行收入端表现不佳,降本红利被抵消,是利润走弱的核心症结。

2025年,河北银行全年实现营业收入87.57亿元,同比下滑36.20%。

从营业收入来看,河北银行营业收入高度依赖传统息差收入。年报显示,该行2025年利息净收入78.07亿元,同比下降11.77%,营收占比却从2024年的64.46%上升至91.22%。

当前银行业整体处于利率下行周期,净息差持续收窄,对依赖传统存贷利差盈利的城商行冲击较大,盈利空间被持续压缩。

与此同时,河北银行当前零售业务正处深度调整期。年报显示,2025年该行各项存款本金余额4491.92亿元,较年初增长4.94%;主动压降互联网贷款195亿元,受此影响,贷款余额3272.03亿元,较年初下降0.93%。

存款增、贷款降的反向走势,叠加行业净息差收窄,导致该行2025年净利息净收入表现不佳。

非利息收入的锐减,更是对河北银行营收形成显著拖累。

具体来看,河北银行传统中间业务收入萎缩,2025年该行手续费及佣金净收入1.72亿元,同比下降29.5%。

投资收益的下滑,成为该行非息业务大幅缩水的主要原因。年报显示,2025年该行实现投资净收益15.03亿元,较上年的减少24.31亿元,同比大降61.79%。

此外,该行2025年公允价值变动净收益-8.64亿元,较2024年的6.93亿元由盈转亏。

在不良基本持平的前提下,该行计提信用减值损失为何大幅减少?投资净收益大幅下滑的原因是什么?「子弹财经」就相关问题致函河北银行方面,截至发稿前并未获得回复。

元股证券:ygzq.hk3、筹备上市十年未果,同业追赶挑战区域地位

目前,河北省尚无本土上市城商行,谁能成为省内首家上市城商行一直备受业界关注。

作为河北省“城商行一哥”、省属法人城商行的河北银行一度颇受期待。该行2010年启动上市筹备,开启长达十余年的IPO进程。

2011年12月,河北银行正式在河北证监局完成上市辅导备案,该行聘任中信证券为辅导机构,明确推进A股上市计划。

2015年该行曾在半年内两度变更上市地,先是股东大会决议转投港交所上市,短短五个月后再次调整方案,重新回归A股上市路径。

此后,河北银行持续接受上市规范辅导,辅导机构累计出具32期辅导报告,但该行始终未向监管递交正式IPO申报材料,上市工作长期停滞在筹备阶段。

2022年12月,河北银行正式撤回上市辅导备案,终止长达十余年上市辅导工作。

对于撤回辅导备案的原因,河北银行表示,并不会改变和影响该行后续上市的目标与计划。该行将根据业务发展和资本补充需要择机启动公开上市。不过,截至目前,河北银行上市工作仍处于搁置状态,并未重启辅导备案。

在上市遇阻、业绩承压的同时,河北银行还需面临同区域内强劲对手的挑战。

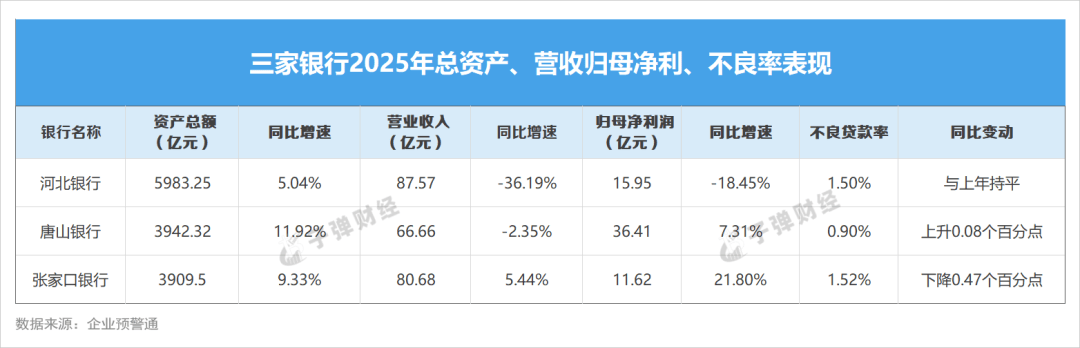

截至2025年末,河北省总资产排名前三的头部城商行分别为:河北银行、唐山银行、张家口银行。

具体来看,河北银行体量优势明显,资产规模遥遥领先,营收规模仍居首位。

唐山银行资产规模虽不及河北银行,但2025年该行盈利领跑,归母净利润高达36.41亿元,同时不良贷款率仅0.90%,是三家银行里唯一低于1%的银行。

总资产排名第三的张家口银行,2025年迎来强势发力期,是三家银行中唯一实现营收、净利润双双正增长的机构。该行2025年实现营业收入80.68亿元,远超唐山银行,与河北银行相差不足7亿元;其不良贷款率下降0.47个百分点,资产质量改善幅度领先。

综合来看,当前河北银行总资产冲刺6000亿元,居省内城商行首位,在当地金融系统中占有较重要地位,在业务拓展、渠道建设等方面保持了一定优势。但该行业绩并未随资产规模同步提升,短期压缩支出虽暂时稳住成本,但无法抵消营收缩水带来的冲击。

接下来,河北银行将如何稳步推进零售转型、修复经营基本面、重塑区域核心竞争力?对此,「子弹财经」将持续关注。

*文中题图来自:河北银行微讯公众号股票一直跌怎么办。

元股证券配资-投融资平台提示:本文来自互联网,不代表本网站观点。